本文共 1102 字,大约阅读时间需要 3 分钟。

由于公司B2B业务对于支付通道手续费的敏感性,最近一直在接触不同的第三方支付平台,刚 在《爱范儿》看到一篇讲新“网联”即将横空出世的文章,将其中感兴趣的内容重新整理了一下,放出来。

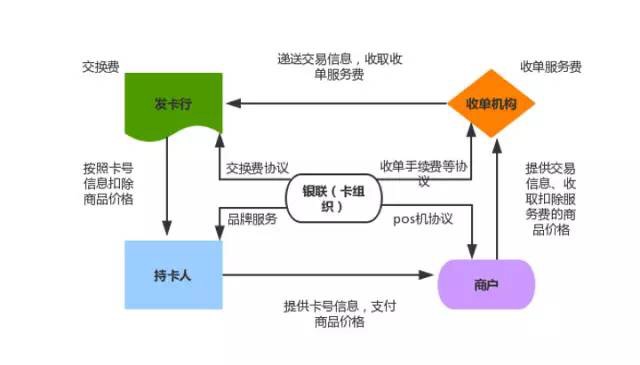

第三方支付的交易清算模式

在电子支付兴起前,我们的交易遵循的是以商户、收单行、发卡行以及卡组织为核心的“支付-清算-结算”四方模式。

图片来自:零壹财经

举个例子,你到商场刷卡买了一件商品,这笔钱从你的卡中实时划走了;之后,商家要拿着 POS 机打出的签收单去找收单行清算;如果用户刷的卡不是收单行自家的,那么收单行就要去找卡组织(国内主要是银联)进行清算;接着,银联再去找发卡行(用户刷的卡所属银行)结算。

在这么个流程中,由于还涉及到银行的准备金,因此除了卡组织和银行(收单行和发单行)之外,央行也能掌握到交易的信息,以此进行监管。

但是自从第三方支付机构横空出世之后,原来的四方模式被打破了。

第三方支付在用户和银行之间增加了一个虚拟账户的环节,如果仅仅是用来网购支付,还是跟原来一样没有太大影响;但是由于第三方支付机构往往与各家银行形成了合作关系,而且可以通过在各家银行设立的备付金账户完成跨行清算,这就动了央行和卡组织的奶酪了。

从监管的角度来看,跨行清算是央行、卡组织了解资金流向的重要途径,第三方支付机构和银行的直连有可能会形成监管的漏洞;而从运营的角度来看,它也是卡组织、银行通过跨行交易赚取手续费的一块大蛋糕,现在第三方支付要把这个蛋糕分走,自然是这些机构不愿意看到的。

不同级别的第三方支付公司的差别

之所以支付宝、财付通这样的大玩家今天能够覆盖如此纷繁众多的支付场景,产生如此广泛的影响力,有赖于他们和一家家银行的谈判与合作。这也是他们与其他规模较小的第三方支付机构相比最大的优势。

备付金

简单来说,备付金就是在进行网上交易时,在收到货确认收货之前,存放在第三方支付机构账户上的那笔钱。

此前,备付金可以被第三方支付机构分散存放在多家银行内,并且可以通过交易的时间差为支付机构带来“隐形收益”,监管存在盲区。网联

网联是由央行牵头设立的一个线上支付清算平台,将主要处理由非银行金融机构发起的涉及银行账户的网络支付业务。央行曾强调,网联只做清算业务,“不得处理银行业金融机构发起的跨行支付业务”。

简单来说,网联就像“线上版的银联”,主要为支付宝、财付通这种第三方支付机构提供一个统一的清算平台,不发卡,也不做支付。除了打破第三方支付机构与银行的直连模式之外,网联平台还将接手备付金的统一托管。

网联来了以后,所有的第三方支付机构都能通过网联平台与各家银行实现互联,大家站在了同一起跑线上

原文:

转载地址:http://rnybx.baihongyu.com/